1 무형자산

- 무형자산으로 인식하기 위한 요건 네가지

*식별 가능성이 있어야 한다

- 법률상의 권리가 있어야 한다는 뜻이다.

- 상표권이 대표적인 무형자산이다. 법적으로 내가 카카오의 로고를 쓸 수 없듯이 카카오의 상표는 법률상 권리가 있다.

- 르노삼성자동차는 르노라는 회사가 만드는 자동차로 삼성은 전혀 이에 관여를 안한다. 그럼 어떻게 르노는 삼성이라는 로고를 쓸 수 있는 것일까? 상표를 빌리도록 계약을 했기 때문에 가능하다. 즉 상표라는 무형자산이 법률상 권리 소유하는 것이다.

*통제 가능성이 있어야 한다.

- 예를들면 어도비라는 회사는 포토샵의 시리얼넘버를 가지고 정품인지 아니면 불법다운로드 한 것인지 알 수 있다.

- 고객이 문의를 했을 때 이 시리얼 넘버를 가지고 무형자산에 대해 통제가 가능해야한다.

*취득원가

- 재무상태표에 표시되기 위해 취득원가가 있어야 한다.

- 구입가격 + 취득부대비용 - (부가세, 취득 이후 발생되는 보혐료) + (시운전비)

*경제적 효익

- 결국 무형자산도 자산이기 때문에 그 자산으로 돈을 벌 수 있어야 한다.

*무형자산 종류

- 영업권 : (뒤에서 자세히 다루어 본다)

- 산업재산권 : 특허권, 실용신안권, 의장권, 상표권

- 저작권 : 영화, 음악

- 소프트웨어 : 게임

- 프랜차이즈 : 맥도날드는 자기 프랜차이즈 매장에 독점적으로 물건을 공급할 수 있는 권한이 있다.

2 상각

- 무형자산의 가치 감소분을 인식하는 것을 상각이라고 한다.

- 무형자산의 내용연수가 한정되어 있다면 상각이 가능하지만 무한정이라면 상각을 할 수 없다.

- 직접상각법으로 구한다.

- 유형자산과 마찬가지로 정액법, 정률법, 생산량비례법, 연수합계법을 통해 구한다.

- 유형자산과 달리 무형자산은 잔존가치가 없기 때문에 감가상각대상액은 취득원가이다.

- 2020년 1월 2일에 특허권을 5천만원에 현급 취득

- 내용연수 5년 추정

- 정액법 상각을 했을 때 2020년 12월31일에 기록할 특허권 상각액은?

- 연도별 상각액 = {취득원가 - (잔존가치 = 0)} / 내용연수 = 5000만원 / 5년 = 1000만원

3 영업권

- 기업이 다른 기업을 인수할 때 발생하는 항목이다.

- A기업이 B기업을 합병 할 때 단순히 현재가치만 지불하고 구입하지 않는다. B의 앞으로 성장 가능성을 고려하여 현재 가치보다 더 비싼 가격으로 인수하는 것이다.

- 이때 현재 가치보다 초과된 금액이 영업권이라는 항목으로 자산에 추가된다.

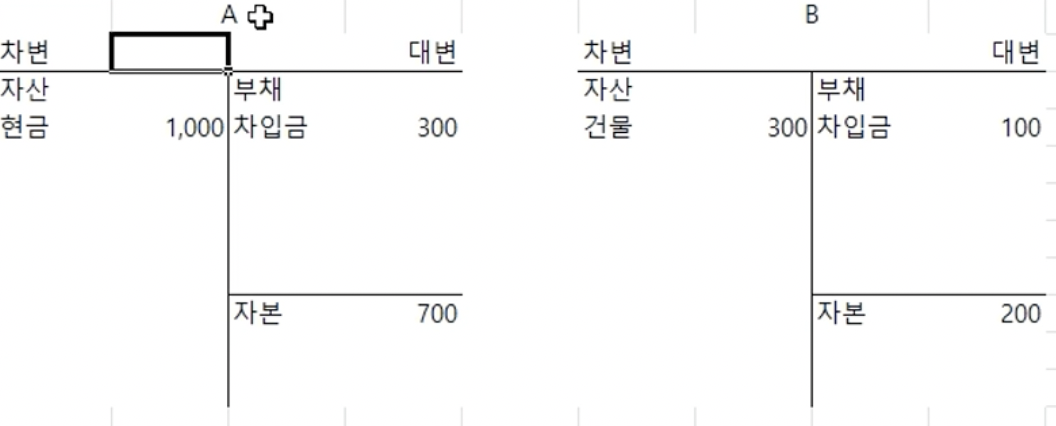

- 아래 합병 상황을 예시로 들어 영업권을 이해해 보자.

- A가 B를 인수하려고 한다.

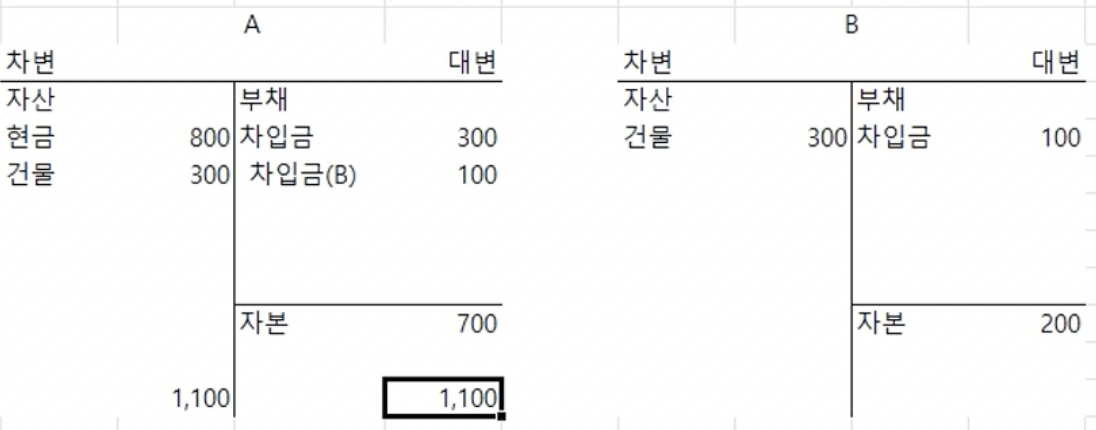

- A가 B의 자본금(200)을 주고 B를 구입한다고 하면 A의 재무제표는 다음과 같고 회계등식이 성립함(1,100원으로 동일)을 볼 수 있다.

- 하지만 어느 누구도 기업을 고작 자본금에 팔지 않는다. 잠재력을 고려하여 현재 가치(시가 = "지금" 자본시장에서의 가격)보다 더 비싼가격으로 사거나 팔게된다.

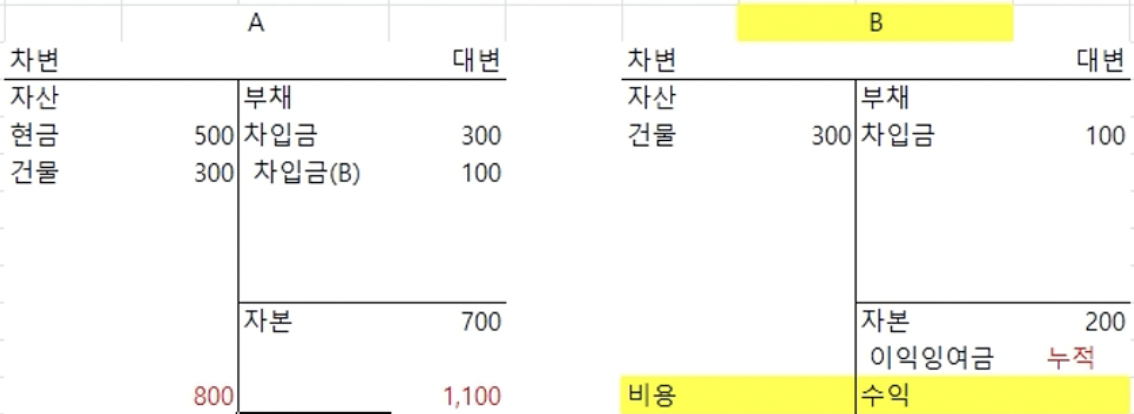

- 그래서 현재가치보다 300원 더 비싸게 500원을 주고 B를 구입한다고 해보자.

- 그래서 변경된 A의 재무제표를 보니 좌우변에서 회계등식이 성립하지 않는다.

- 왜냐하면 실제 가치보다 비싸게 샀기 때문에 300원의 공백이 생기는 것이다.

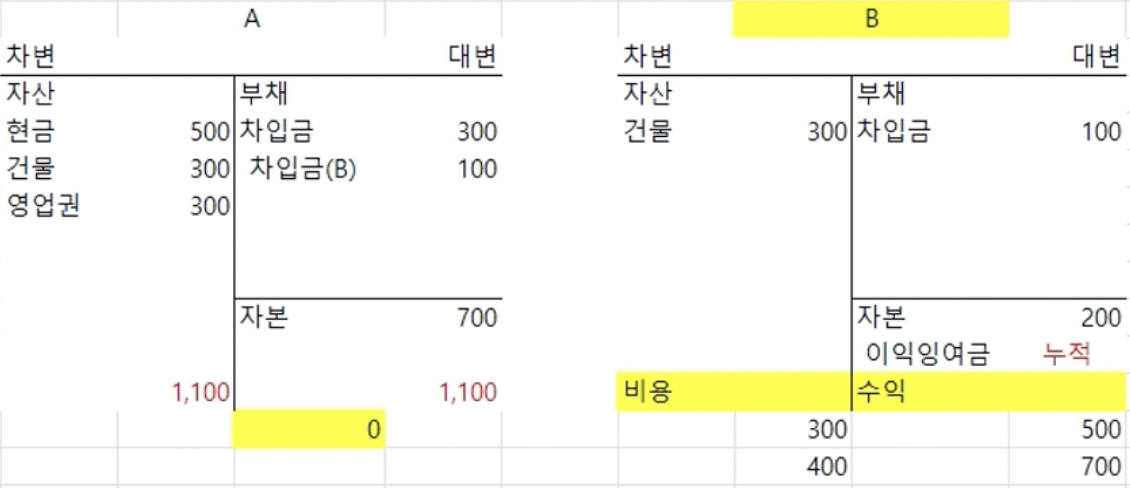

- 따라서 공백만큼의 금액을 영업권이라는 이름으로 차변에 자산으로 인식한다.

- 정리하면 A가 B를 인수할때 B의 순자산의 공정가치를 구한다. 현재 자본시장에서의 가치라고 생각하면 된다.

- 순자산의 공정가치 = 자산합계 - 부채합계이다.

- 영업권의 취득원가 = 자산,부채의 인수대가 - 순자산의 공정가치

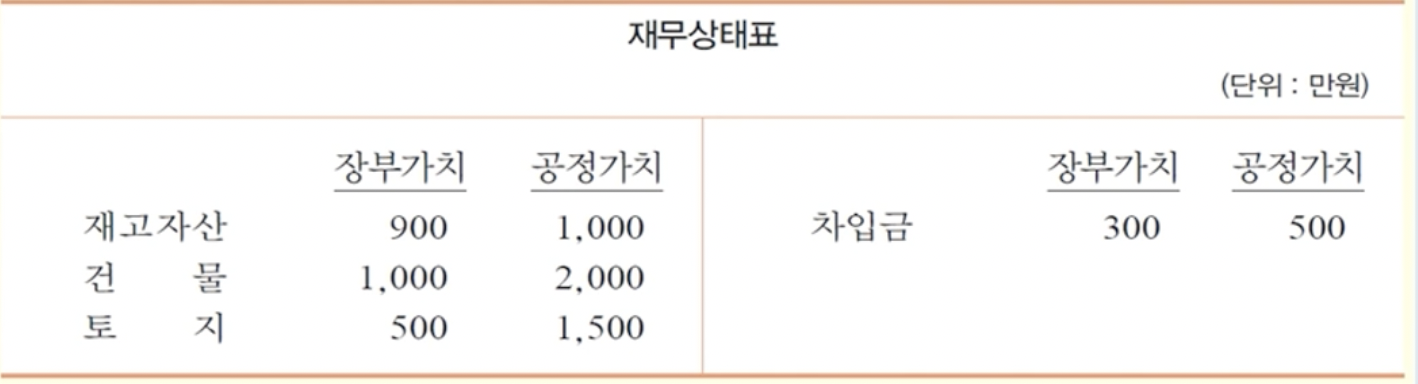

*연습문제

- 위의 그림은 B의 재무상태표이다.

- A는 B를 5000만원을 주고 인수했다.

- A가 기록할 영업권 금액은?

- 순자산의 공정가치를 구하는데(영업권을 구할때) 장부가치는 고려하지 않는다.

- 순자산의 공정가치 = ( 1000 + 2000 + 1500 ) - ( 500 ) = 4000

- 영업권의 취득원가 = 5000 - 4000 = 1000

*합병

- A와 B가 합병해서 A가 된다면 A의 흡수합병이라고 한다.

- A와 B가 합병해서 C가 된다면 C의 신설합병이라고 한다.

4 연구개발비

- 연구개발비는 자산, 비용 두가지로 인식할 수 있다.

- 연구개발비는 목적을 이루기 위해 생기는 비용이다.

- 그런데 어떻게 보면 투자한 만큼 결과물이 쌓이기 때문에 자산으로 볼 수도 있다.

- 즉 연구목표가 실현가능성이 있다면 자산으로 인식하고 비현실적이면 비용으로 인식한다.

- 그러나 현실/비현실적인지 구분하는 일은 사람마다 다르다.

- 그래서 종종 회계감사를 나가면 기업 경영진과 마찰이 생기는 항목이기도 하다. 당연히 경영진은 확신을 갖고 연구비에 투자하여 그 금액을 자산으로 인식하지만 감사인 입장에서는 비용으로 인식하기 쉽기 때문이다.

- A자동차가 날아다니는 자동차를 만들기 위해 연구비 2000만원을 지출했다.

- 이 자동차는 경제적 효익을 줄 것으로 기대된다.

- 이 비용중에 500만원은 임차료 및 소모품 구입에 사용되었다.

- 2000만원 중 500만원은 당기비용을 보고된다.

- 이 자동차의 실현 가능성이 있다고 보기 때문에 남은 1500만원은 개발비(무형자산)로 인식한다.

'회계' 카테고리의 다른 글

| 회계 - 14 부채 (0) | 2021.07.13 |

|---|---|

| 회계 - 13 자본 (0) | 2021.07.13 |

| 회계 - 11 유형자산 (0) | 2021.07.09 |

| 회계 - 10 재고자산 (0) | 2021.07.06 |

| 회계 - 9 대손상각비, 대손충당금 (0) | 2021.07.06 |